The Bay撕房东:反对刘伟宏 是为了白拿房产!

哈德逊湾公司(Hudson’s Bay)及其主要贷方之一指控称,房东们反对将25份租约出售给卑诗省华裔富翁是“别有用心”

加拿大信用卡诈骗案件正以惊人速度增长,但更令人担忧的是,许多受害者在遭遇欺诈后,不仅面临巨额损失,还要与银行展开漫长而艰难的维权拉锯战。

最新案例显示,即使证据明显指向系统漏洞,银行仍倾向于将责任转嫁给消费者,引发公众对金融安全的广泛质疑。

一场"完美诈骗":$19700不翼而飞

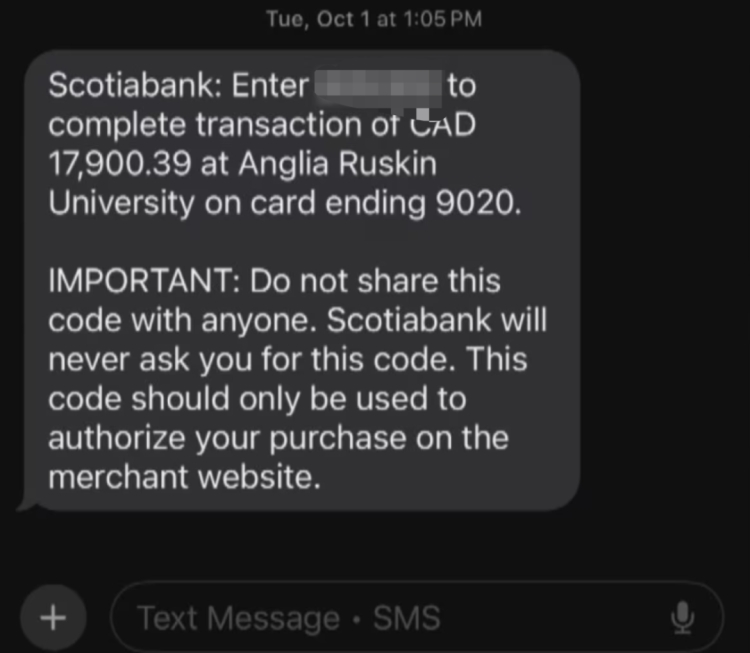

2023年10月,温哥华居民乔丹·贾奇(Jordon Judge)接到显示为"丰业银行"的来电。诈骗者准确报出他的两笔"可疑交易",并诱导他提供个人信息。

虽然贾奇拒绝透露收到的一次性验证码,但两天后,他的账户仍被扣走$17.900(支付给英国安格利亚鲁斯金大学)和$1.800(给个人账户)。

令人震惊的是,丰业银行最初坚称贾奇应承担责任,理由竟是"验证码发送到了他的手机"。银行三度拒绝赔偿,直到媒体介入调查,英国校方退还学费后,银行才在8个月后悄悄退款,但始终未解释最初判定依据。"这证明银行系统有漏洞,却要客户背锅,"贾奇愤慨表示。

银行推责成常态,消费者维权陷困境

网络安全专家克劳迪乌·波帕(Claudiu Popa)指出,银行未提供任何实质性调查证据:"他们没检查登录IP、时间戳或交易路径,仅凭‘验证码发送成功’就定罪客户。"事实上,短信验证码可通过SIM卡劫持、间谍软件等手段窃取,安全性远低于认证应用程序。

加拿大反欺诈中心(CAFC)数据显示,2023年信用卡诈骗报案量同比激增42%,但仅有23%的受害者获得全额赔偿。公共利益倡导中心负责人杰夫·怀特(Geoff White)批评:"银行将举证责任倒置,要求消费者自证清白,这完全违背金融监管原则。"

行业潜规则:拖延战术与"封口费"

记者调查发现,银行常用三种手段应对诈骗投诉:

拖延调查:平均处理周期达6-8个月,期间利息持续累积;

压低赔偿:初期仅愿赔付小额"善意金",要求签署免责协议;

回避责任:以"客户疏忽"为由拒赔,即便系统漏洞明显。

多伦多大学法学教授丽莎·奥斯汀(Lisa Austin)指出:"根据《银行法》,金融机构有义务确保交易安全。但现实中,消费者往往需诉诸媒体或法庭才能维权。"

专家支招:如何防范与应对

立即冻结卡片:发现可疑交易后,第一时间联系银行挂失;

拒签免责协议:银行若提出"部分赔偿",需谨慎阅读条款;

收集证据:保存通话记录、短信截图,要求银行提供调查详情;

升级投诉:若银行拒不解决,可向加拿大金融消费者管理局(FCAC)申诉。

随着诈骗手段日益精密,专家呼吁加强监管。目前,联邦政府正审议新规,拟强制银行承担举证责任,并限制使用短信验证码。但对乔丹·贾奇这样的受害者而言,改革来得太迟:"我的信用评分已受损,而这本不该发生。"

暂无评论,快来座沙发吧!

联系客服

联系客服 订阅号

订阅号 服务号

服务号