据美国国家气象局统计,2010年以来,美国“五百年一遇”级别的洪水已经发生了25次。

2017年,飓风哈维席卷德州,造成经济损失超过1250亿美元,是有史以来造成损失最大的飓风。仅仅在休斯顿,号称五百年一遇的洪水在过去五年就发生了三次。

虽然“五百年一遇”并不真的是指五百年才能碰上一次,但在气候变化的大环境下,洪水爆发的频率这些年确实在增加。

频繁的水灾给美国造成了巨大损失。2016年,洪水在美国造成的经济损失达到100亿美元,2017年由于飓风多发,洪水损失更是高达600亿美元。但是,美国政府负责应对自然灾害的部门——美国联邦应急管理署(FEMA)管理的美国洪水保险的财务状况却捉襟见肘。据《科学美国人》(Scientific American)报道,洪水保险如今出现了高达200亿美元的巨额亏空,陷入严重的资金危机。

飓风哈维登陆后,休斯顿全城淹没在水中 / 视觉中国

飓风哈维登陆后,休斯顿全城淹没在水中 / 视觉中国

但谁能料到,这200亿的巨额亏空,很大程度上是一张画错的地图造成的?

亏空200亿,全因一张地图?

美国是较早由政府提供洪水保险的国家。20世纪60年代的几场大洪水带来了严重损失,政府意识到建立洪水保险的必要。1968年,国会通过法案,建立了美国国家洪水保险(NFIP)。参加该保险的居民,可以享受低于市场价格的保险费,一旦参保的房屋因洪水受损,由联邦政府出资理赔。

洪水保险的基石就是政府绘制的洪水风险地图。谁需要买保险,谁能得到理赔,全都得看他们住不住在地图标记的洪水高发区内。这份洪水风险地图绘制工作由联邦应急管理署承担,地图中会详细地标明哪些地方是洪水高发区,并要求用联邦房贷购房且住在洪水高发区的居民购买政府提供的洪水保险。

但是,近年来人们逐渐发现,这些洪水地图根本经受不住现实的考验。

本世纪头十年,休斯顿的洪水地图遗漏了这十年间整整75%的洪水损失。2017年的飓风哈维在休斯顿所造成的损失,也有超过75%发生在洪水高发区之外。一项研究显示,根据现有的洪水地图,美国全国有1300万人生活在洪水高发区,但真实数字可能高达4000万。

这意味着存在大量应该购买却没有购买洪水保险的居民,洪水保险失去了一个非常重要的资金来源。

为什么会这样?一个主要原因是,联邦应急管理署绘制地图的科技已经落后。虽然目前的科技水平已经足以在绘制地图时将这些因素都考虑在内,但联邦应急管理署只使用官方核准的落后模型。效率低下的官僚体系使得新模型的审批旷日持久,远远跟不上洪水变化的步伐。

官方的洪水地图绘制基本上只基于历史数据,而近年来气候变化的影响根本没有被考虑在内。《自然》杂志2017年的一篇文章显示,气候变化、海平面上升等因素正在显著地增加水灾的强度。1820年的“百年一遇”大洪水,现在已是八年一遇;而现在的百年一遇大洪水,在未来几十年很可能每隔一两年就来一次。

此外,联邦应急管理署绘制地图的方法也已经落后于科学研究的进展。目前绘制地图的方法,相当于做出一幅因河流泛滥所造成的水灾地图,和一幅因风暴所造成的水灾地图,然后把二者简单地叠加在一起。但现实中的洪水往往比这复杂得多,尤其是近年多发的热带风暴,往往会同时通过河流和风暴两个途径引发洪水。

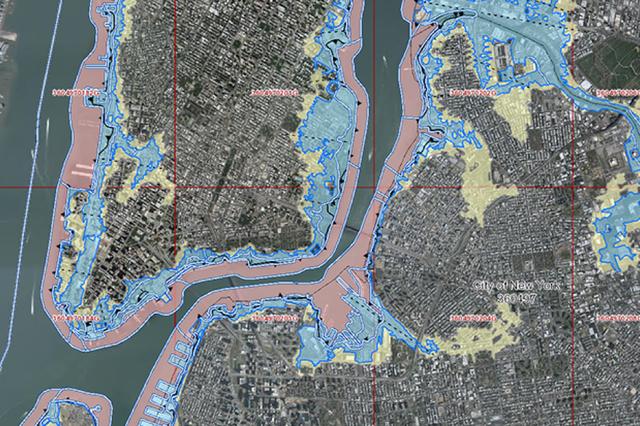

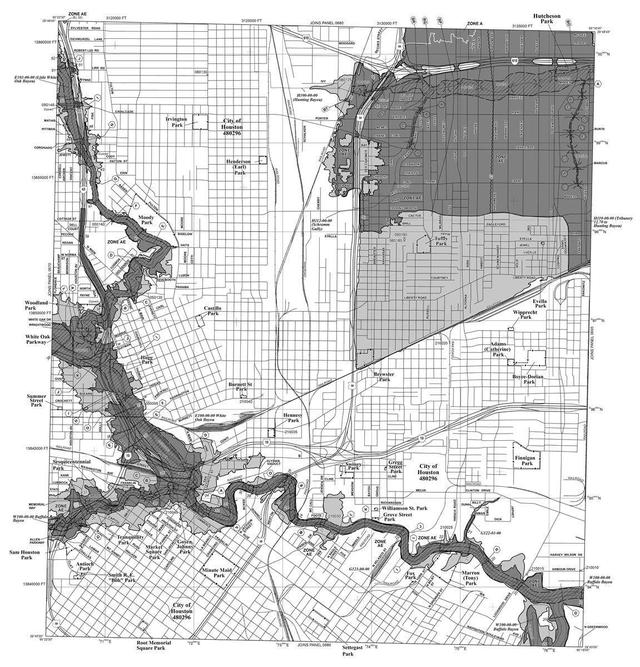

休斯顿的洪水地图,深色为洪水高发区 / FEMA

休斯顿的洪水地图,深色为洪水高发区 / FEMA

地图更新,房就卖不出去了

除了绘制方法有误,过时的地图也造成了更大的风险。得克萨斯州

的希区柯克市是一个有七千多居民的小城,2017年的飓风哈维重创了这座城市,将其淹没在一英尺深的水下。但希区柯克市所遭受的损失不仅是天灾,也是人祸——当地的洪水地图还是1983年绘制的,已经长达三十多年没有更新了。过时的地图上,大量受灾居民处在地图上的洪水高发区之外,没有购买洪水保险,只能自己承担房屋被淹被毁的损失。

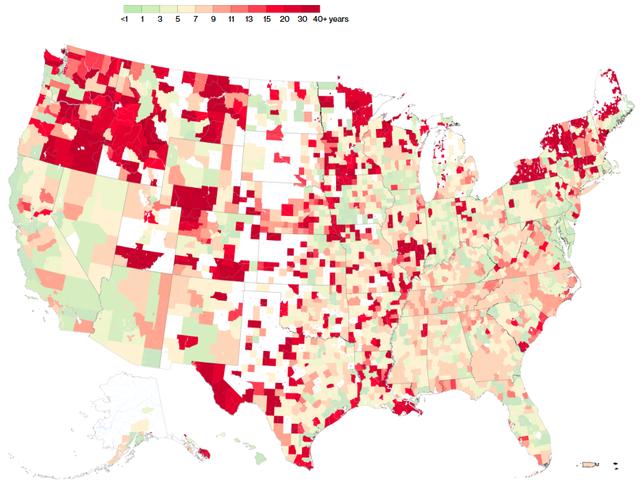

如此陈旧的地图并非个案,美国全国的洪水地图中,15%的地图至少十五年没有更新。而在美国洪水最为高发、损失最大的德克萨斯州和路易斯安那州,情况更为糟糕:接近四分之一的洪水地图都已经至少二十年没有更新了,有的地图甚至还是四十余年前绘制的。

美国各地洪水地图的过期时间,有些地图已经过期超过四十年

美国各地洪水地图的过期时间,有些地图已经过期超过四十年

地图迟迟不更新,除了联邦应急管理署资金短缺、人手不足之外,还有一个意想不到的原因:当地居民反对地图更新。

面临洪水风险的居民,怎么会反对及时更新洪水地图呢?原来,一旦联邦应急管理署在地图中把一个区域划为洪水高发区,这里的房价就会大幅下跌,卖房就更加困难。居民不愿意自己的房子贬值,因此即使自己生活在洪水反复爆发的区域,也不想让联邦应急管理署把自己的房屋划入洪水高发区。

上面提到的希区柯克市就是如此。2012年,联邦应急管理署曾经初步更新了希区柯克市的洪水地图,根据当时的实际地形扩大了洪水高发区,但由于当地居民和官员的强烈反对而作罢,至今仍在使用1983年的那份地图。

洪水退去后,一片狼藉的希区柯克市政厅 / 网络

洪水退去后,一片狼藉的希区柯克市政厅 / 网络

此外,房屋一旦被划入洪水高发区,就会被法律强制要求购买洪水保险,使居民增添了一笔额外支出。参加国家洪水保险,平均每年要交纳700美元的保险费,对于很多家庭来说是一笔不小的支出。在伊利诺伊州的圣路易斯附近,密西西比河东岸的很多地方,有的贫困家庭付不起洪水保险,如果把他们划入洪水高发区,他们就因无法支付保险费而不得不搬家。

另一些人则是纯粹不想交保险。在密西西比河一些十分老旧的河堤附近,一些居民对洪水保险十分抵触。在联邦应急管理署即将更新地图时,他们的反对呼声很高,甚至怀疑联邦应急管理署就是想从他们身上捞保险金,好用来支付其他地方自然灾害的理赔。这样一来,即使联邦应急管理署已经准备好了新的地图,也迟迟不能正式更新,往往需要在当地经过漫长的拉锯和扯皮。等到新地图终于投入使用时,可能已经过时了。

在居民的激烈反对下,当地的洪水地图始终没有更新,仍在使用少则二十年,多则四十年未更新的地图。

2017年,飓风“玛丽亚”重创了波多黎各等多个加勒比海岛屿

2017年,飓风“玛丽亚”重创了波多黎各等多个加勒比海岛屿

反复理赔浪费了多少钱

而在地图上已有的洪水高发区中,目前的洪水保险制度对居民和政府而言也往往是“双输”局面。理想的情况是,洪水高发区里反复被淹的居民会逐渐搬离,从而使居民免受房屋毁坏之苦,政府也能省去一些理赔支出。

但这实际上没那么容易。洪水高发区的房子往往很难卖出去,在肯塔基州有些房屋挂牌出售之后,两年都没人来看房,更不用说卖个好价钱了。于是,这些居民就无法搬离,只能困守危房,冒着反复被淹的风险。

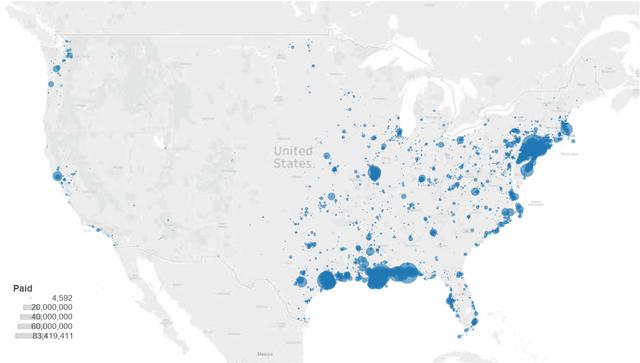

居民的房子反复被淹,政府承保的洪水保险就要反复理赔,多年来积累的总额已经到了荒谬的程度。圣路易斯附近密西西比河东岸的一栋房子价值90,000美元,这些年来被大水淹了34次,历次理赔额加起来总共608,000美元。路易斯安那州首府巴吞鲁日的一栋价值仅为55,291美元的房子,被淹了整整四十次,总的理赔支出高达428,379美元。还有一栋休斯顿的房子,价值72,400美元,历年来的洪水保险理赔总额竟超过一百万美元,足够把这栋房子买下十五次了。

严重反复理赔的房屋及其理赔额在全国的分布 / NRDC

严重反复理赔的房屋及其理赔额在全国的分布 / NRDC

像这种洪水风险极高,经常反复理赔的房屋,全国至少有三万栋。这是对抗洪资金的极大浪费。既然这些年来理赔的钱已经远远超过房子本身的价值,不如政府用洪水保险的资金,将房子以洪水发生前的价值买下,帮助住户搬家,然后把这栋房子拆除,将这片土地回归自然。

事实上,联邦应急管理署有类似的房屋购买项目,但是从居民申请政府购买房屋开始,到审批完成,需要经过漫长的等待,往往长达好几年。住户的房子被淹之后,不可能一直不修理,苦等政府审批购买。而像这样经常被淹的房屋,在市场上又不可能找到合适的买家。所以,绝大多数可以参加这种房屋购买项目的居民都没有参加,而是选择在洪水发生后直接找洪水保险理赔,于是就有了上面提到的房屋被淹四十次仍不搬离的情况。

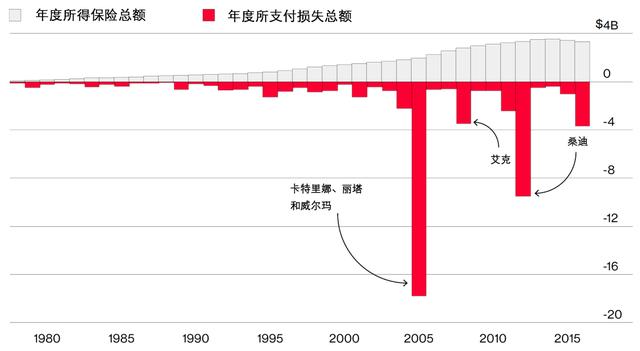

美国洪水保险的收支情况,越来越难以应付多发的飓风天气

美国洪水保险的收支情况,越来越难以应付多发的飓风天气

谁来解决亏空问题?

今年年初,美国政府开始考虑对洪水保险进行改革,包括细化保险费的收取标准、引入考虑了气候变化的科学模型等。国会多年来也一直在考虑洪水保险的改革。但是,洪水保险改革本身的政治争议就很大,再加上近期特朗普政府和民主党人就财政预算问题反复争斗,国会就一直未能通过一个全面改革洪水保险的方案,只能不断地踢皮球,一次次地短期延长对洪水保险的拨款,把麻烦留给将来。今年6月3日,国会又将洪水保险的拨款延长了四个月。这已经是两年来的第十一次延长了。

洪水保险的改革陷入停滞,提心吊胆的是生活在洪水高发区的居民。由于国会近两年只是一次次地短期延长洪水保险的拨款,导致洪水保险的不确定性增加。一旦国会不能达成一致,或者救灾资金被牵扯进其他政治争议,洪水保险随时有资金断流的危险,百万家庭将随时暴露在水灾的破坏中。而在这两年中,美国已经遭遇了五次破坏力较强的飓风,以及数次大洪水。今年春季以来,密西西比河流域的洪水淹没大量房屋和农田,至今仍未平息。

与此同时,特朗普总统本人仍沉浸在他最擅长的扯皮之中。飓风和洪水袭击波多黎各之后,特朗普在2019年4月初发推:“波多黎各拿到了910亿美元的救灾资金,比历史上任何一场飓风都多。就算这样,当地政客还是只知道张嘴要钱!”(文/王品达 责编/朱凯)