大批华人收到这短信!需向中国申报海外收入?

大批华人收到这短信,需向中国申报海外收入

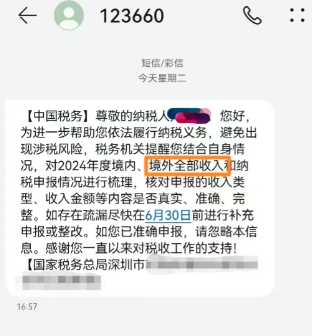

最近有不少海外华人,都受到了这条短信:

(图片来源:小红书)

事实上,中国居民的个人境外所得须申报纳税,是1980年个人所得税法实施以来一直坚持的基本制度,只是此前该制度落实并不严格,近些年来加大了力度而已。

早在2018年,中国就已实现第一次共同汇报标准(Common Reporting Standard,简称CRS)信息交换。共同汇报标准是一个旨在防止逃税的全球信息共享系统。

根据MCAA和CRS规则,中国税收居民个人或其作为控制人的消极非金融机构,在境外金融机构的账户信息将会被交换回中国税务机关。

举个例子,国内税收居民如果在海外银行开户的时候选择自己的税务信息属于“中国税收居民”,那么该用户的税务信息会被传到国内的税务机关。

截至目前,我国已与106个国家/地区进行CRS交换:阿尔巴尼亚、安道尔、安圭拉、安提瓜和巴布达、阿根廷、阿鲁巴、澳大利亚、奥地利、阿塞拜疆、巴哈马、巴林、巴巴多斯、比利时、伯利兹、百慕大、巴西、英属维尔京群岛、文莱、保加利亚、加拿大、开曼群岛、智利、哥伦比亚、库克群岛、哥斯达黎加、克罗地亚、库拉索、塞浦路斯、捷克、丹麦、多米尼加、厄瓜多尔、爱沙尼亚、法罗群岛、芬兰、法国、德国、加纳、直布罗陀、希腊、格陵兰、格林纳达、根西岛、中国香港、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、马恩岛、以色列、意大利、日本、泽西岛、哈萨克斯坦、韩国、科威特、拉脱维亚、黎巴嫩、列支敦士登、立陶宛、卢森堡、马来西亚、马尔代夫、马耳他、马绍尔群岛、毛里求斯、墨西哥、摩纳哥、蒙特塞拉特、瑙鲁、荷兰、新喀里多尼亚、新西兰、尼日利亚、挪威、阿曼、巴基斯坦、巴拿马、秘鲁、波兰、葡萄牙、卡塔尔、罗马尼亚、俄罗斯、圣基茨和尼维斯、圣卢西亚、圣文森特和格林纳丁斯、萨摩亚、圣马力诺、沙特阿拉伯、塞舌尔、新加坡、圣马丁、斯洛伐克、斯洛文尼亚、南非、西班牙、瑞典、瑞士、土耳其、特克斯和凯科斯群岛、阿拉伯联合酋长国、英国、乌拉圭、瓦努阿图。

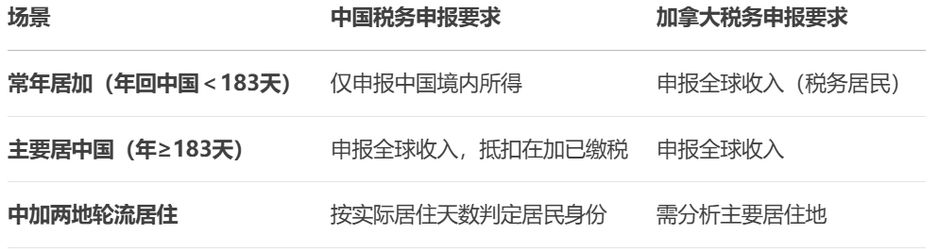

那么,如何判断自己是否为需要申报税务的中国税务居民,根据税法,需同时满足以下两个条件,即被视为中国税务居民:

如果您一年内在国内的居住时间小于183天,那仅仅申报中国境内所得即可。

如果您刚好主要居住地在国内,那需要申报海外收入,主要是以下这些:

境外任职、受雇、履约所得、境外经营所得、境外负担的稿酬所得、境外特许权使用费、境外利息、股息、红利所得、境外财产租赁所得、境外偶然所得、境外财产转让所得等。

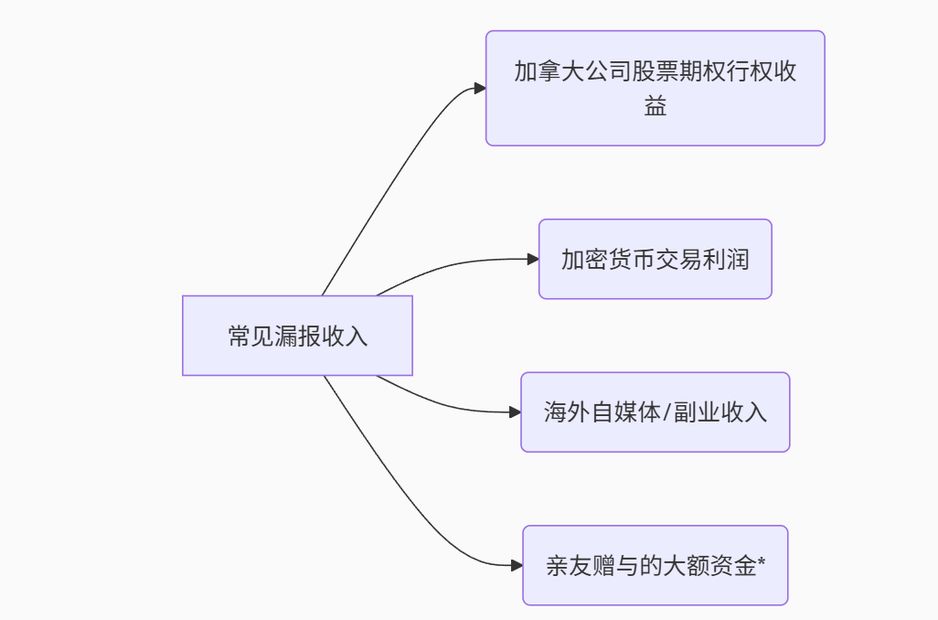

注意,常见的漏报收入如下:

基本上来说,就是应税尽税,该申报的都要申报。

同理,如果反过来,小A在加拿大收入为$12,000,假设他在加拿大需缴纳$2,000的税,而在中国则仅需缴纳$1,000的税,那么他可以申请向在中国交税时获得抵免(注意并非退税,而是抵免)$1,000。

如果此时小A5年内回国工作的话,这$1000会以抵税的形式退还,逾期作废。

如果您存在以上的问题,可以考虑以下措施:

及时申报:次年个税汇算清缴期内(3-6月)申报境外收入并申请抵免;

凭证留存:保存加拿大税单(T4/T5)及翻译公证件至少10年;

身份规划:如计划长期留居中国,优先在5年内利用超额抵免额度。

暂无评论,快来座沙发吧!

联系客服

联系客服 订阅号

订阅号 服务号

服务号