加拿大小哥买辆二手本田,每月保费$600

加拿大小哥买辆二手本田思域,每月保费$600

现在,他已经成年,刚贷款买了一辆2018年款的二手本田思域,根据贷款条款,他必须购买全险,包括碰撞险和综合险。

他说,他货比三家,比较了四家保险公司,最终选择了最便宜的一家:每月 590 加元保费,一年保费 7,080 加元。

每月保费接近600加元,如此高的车保费,很多人都吓一跳。

居住在阿尔伯塔省埃德蒙顿市的哈桑说:“你可能以为我开的是兰博基尼,但其实这只是一辆本田思域。”

2018 款本田思域是他投保的第一辆车,虽然他预计要比长期投保的司机支付更多保费,但哈桑认为,他良好的驾驶记录(没有交通罚单或驾照被吊销)对他来说会更有利。

不过,他表示,收到的保险报价非常“荒谬”,其中一份报价高达每月 880 加元,所以他最终选择了能找到的最便宜的每月590加元的保单,垫底费为 2,500 加元。

“所以我只希望自己不会出事故,因为如果出了事故,我的人生就差不多完了,”他说。

据阿尔伯塔省汽车保险费率监管机构称,类似这样的经历在阿尔伯塔省越来越常见,该机构预计情况会先恶化,之后才会好转。

汽车保险费率委员会 (AIRB) 的政策和沟通顾问希瑟·麦克( Heather Mack )表示:“总的来说,我们对目前的市场健康状况非常担忧。”

在最近发布的一份报告中,AIRB 详细阐述了这些担忧。

他们不仅担心保险费用越来越高会变得难以承受,还担心一些经常遭受冰雹袭击的地区甚至可能无法获得保险。

该监管机构还强调,去年阿尔伯塔省几乎所有汽车保险公司都亏损,这里的司机比其他省份的司机更容易收到交通违规通知并发生事故,以及由于多种因素共同推高成本,到 2025 年保费将进一步上涨。

AIRB 报告多次提及 2024 年 8 月,卡尔加里东北部的那场冰雹。

AIRB 根据车辆投保地邮政编码的前三位数字,对这些费用进行地理细分。

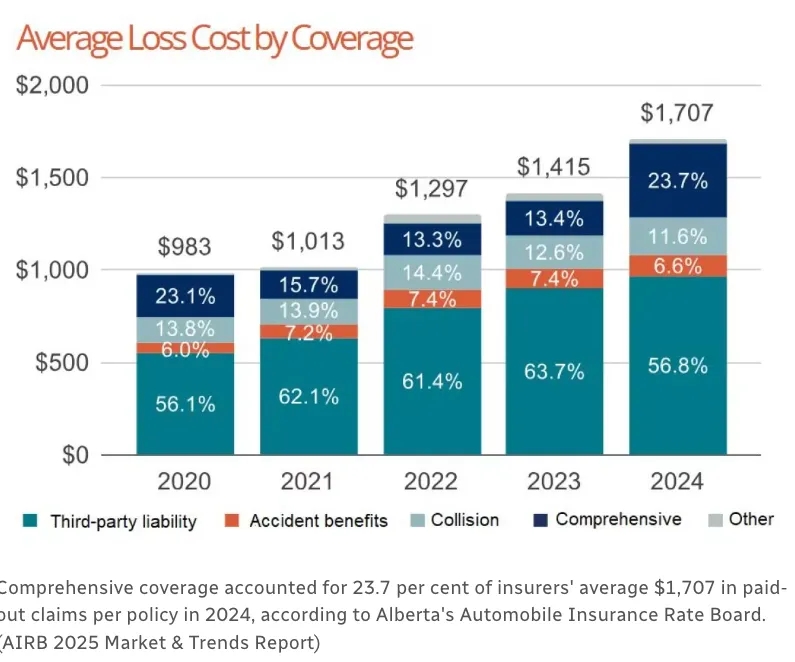

报告发现,卡尔加里市的四个邮政编码区域(主要集中在该市东北部)去年向保险公司支付的综合保险(包括冰雹损害)保费为 3900 万元,而保险公司支付的理赔金额为 4.2 亿元。

报告显示,综合保险涵盖盗窃和天气相关事件,但天气是去年理赔的绝大部分原因。

报告称,2024年综合赔付总额“大幅增加”,主要原因是卡尔加里冰雹事件。

“总体而言,随着气候变化持续加速,我们认为灾难性天气事件和一般天气相关索赔将继续增长,”报告写道。

她说:“如果车险价格非常昂贵,这对我们来说也是个问题,但如果保险公司真的取消了保险,那就麻烦大了。因为如果你选择贷款购车,贷款机构会要求你购买全额保险,而并非每个人都能负担得起全额现金购车。”

她说:“如果车险价格非常昂贵,这对我们来说也是个问题,但如果保险公司真的取消了保险,那就麻烦大了。因为如果你选择贷款购车,贷款机构会要求你购买全额保险,而并非每个阿尔伯塔人都能负担得起现金购车。”

冰雹只是导致保险公司损失增加的一个因素。

报告还概述了自2020年以来,第三方人身伤害责任索赔的严重程度(即每次索赔的成本)几乎翻了一番,部分原因是“法律代表的增加和索赔金额的增加”。

碰撞索赔的发生频率实际上比2020年下降了约10%,但严重程度却上升了65%,报告主要将此归因于“对消费者有吸引力但维修成本高昂”的车辆的“自动化程度提高和新的安全功能”。

麦克说:“我们看到零部件价格上涨,车辆价格上涨,保险杠等部件的传感器也需要重新校准,即使是轻微的碰撞。”

与2020年相比,每份保单的总赔付金额增长了74%,达到去年的1,707加元(2020年恰逢一场强冰雹袭击卡尔加里东北部)。

这使得阿尔伯塔省保险公司的赔付率达到97%,这意味着每一加元保费,赔付金额就高达97分。

保险公司还需要支付额外的人员配备、佣金和其他费用,这些费用通常相当于每一加元保费约27分,这意味着该行业在2024年遭受了重大损失。

AIRB的报告发现,该省25家主要保险公司中有23家去年亏损,平均损失占保费的20%。六家公司的亏损额超过40%。

报告称,预计关税将进一步推高成本,不仅是零部件成本,还有劳动力成本和临时替换车辆成本,因为供应链中断可能会延长维修流程。

除此之外,还有驾驶员行为问题。

根据报告,轻微驾驶定罪会在驾驶员的保险记录中保留三年,2024 年,8.7% 的阿尔伯塔省投保驾驶员曾有过轻微驾驶定罪。

相比之下,安大略省和大西洋沿岸省份的这一比例分别为 8.2% 和 3.2%。

至于严重驾驶定罪(例如超速超过 50 公里/小时),阿尔伯塔省 0.8% 的驾驶员记录中有此类定罪,而安大略省和大西洋沿岸省份均为 0.2%。

报告称,轻微定罪(minor conviction)通常会加收 25% 的保费附加费,而严重定罪(major conviction)通常会加收 50% 的附加费。

报告还发现,去年阿尔伯塔省11.3%的居民的保险记录中存在过失事故(at-fault accident ),而安大略省和大西洋省份的比例分别为8.3%和8.4%。

然而,报告指出,这种差异部分源于“零赔付”索赔处理方式的差异。

在安大略省,驾驶员可以与其保险经纪讨论是否应该提出索赔,如果保险公司不赔付,则不会被视为过失事故。相比之下,在阿尔伯塔省,这种情况可能会被用来向投保人收取额外费用。

麦克说,保费在未来18个月的时间可能还会上涨,之后才会慢慢回落。

但是,同样居住在埃德蒙顿的罗宾·泰勒( Robin Taylor)对未来并不乐观,他说:“我预计保费会继续上涨。”

他目前为一辆2015款老款吉普SUV投保,他的保险记录上没有事故、没有罚单、也没有索赔记录,他本人、妻子和继女都作为司机在保单上。

他最近一次续保的年费接近1900加元,其中包括他因长期合作和良好驾驶记录而获得的所有折扣。

“我简直不敢相信这里的保险费竟然这么贵,”他说。

“所以我联系了我的保险经纪,货比三家,看看能不能做得更好,但他们只是说,‘耸耸肩,就是这样。’不过他们会看看能做什么。”

至于21岁刚买第一辆车的哈桑,他认为他的本田思域$7080元的保单“不公平”,但他别无选择,只能支付。

“我想开好我的车。我想重新开始我的生活,”他说。

“我只能接受现实生活。”

暂无评论,快来座沙发吧!

联系客服

联系客服 订阅号

订阅号 服务号

服务号